Politik Insurtech Kendaraan Otonom: Menavigasi Lanskap Regulasi yang Berkembang

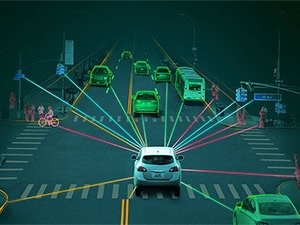

produkasli.co.id – Kendaraan otonom (autonomous vehicle/AV) bukan lagi sekadar mimpi futuristik, melainkan realitas yang semakin mendekat. Namun, kemajuan teknologi ini membawa serta serangkaian tantangan kompleks, terutama dalam bidang asuransi. Bagaimana kita melindungi diri dari risiko yang timbul akibat kecelakaan yang melibatkan kendaraan yang dikendalikan oleh algoritma? Pertanyaan inilah yang memicu perdebatan sengit dan memunculkan kebutuhan mendesak akan inovasi insurtech (insurance technology) di sektor kendaraan otonom.

Pergeseran Tanggung Jawab: Siapa yang Bertanggung Jawab?

Salah satu isu utama dalam asuransi kendaraan otonom adalah pergeseran tanggung jawab. Dalam kecelakaan konvensional, kesalahan biasanya dapat ditelusuri kembali ke pengemudi manusia. Namun, dalam skenario AV, tanggung jawab bisa jadi berada di tangan produsen mobil, pengembang perangkat lunak, atau bahkan penyedia layanan peta digital.

Pergeseran ini memaksa kita untuk mempertimbangkan kembali model asuransi tradisional yang berfokus pada pengemudi. Model baru perlu memperhitungkan potensi kesalahan sistem, kegagalan sensor, atau bahkan serangan siber yang dapat membahayakan keselamatan AV.

Insurtech sebagai Katalis Inovasi

Insurtech hadir sebagai jawaban atas tantangan ini. Dengan memanfaatkan teknologi seperti kecerdasan buatan (artificial intelligence/AI), analisis data besar (big data analytics), dan Internet of Things (IoT), insurtech mampu mengembangkan solusi asuransi yang lebih personal, adaptif, dan efisien untuk kendaraan otonom.

Beberapa inovasi insurtech yang menjanjikan di sektor AV antara lain:

- Asuransi Berbasis Penggunaan (Usage-Based Insurance/UBI): UBI mengumpulkan data telemetri dari kendaraan untuk menilai risiko secara real-time. Data ini mencakup kecepatan, akselerasi, pengereman, dan lokasi. Dengan menganalisis data ini, perusahaan asuransi dapat menyesuaikan premi secara dinamis, memberikan insentif kepada pengemudi (atau sistem otonom) untuk berkendara dengan aman.

- Asuransi On-Demand: Asuransi on-demand memungkinkan pemilik AV untuk mengaktifkan atau menonaktifkan perlindungan asuransi sesuai kebutuhan. Misalnya, ketika AV beroperasi dalam mode otonom penuh, polis yang berbeda dapat diaktifkan, yang menanggung risiko yang terkait dengan teknologi otonom.

- Asuransi Siber: Seiring dengan meningkatnya ketergantungan AV pada perangkat lunak dan konektivitas internet, risiko serangan siber juga meningkat. Asuransi siber dapat melindungi pemilik AV dari kerugian finansial akibat peretasan, pencurian data, atau gangguan sistem.

- Klaim Otomatis: AI dapat digunakan untuk mempercepat dan mengotomatiskan proses klaim. Dengan menganalisis data dari sensor kendaraan, kamera, dan sumber eksternal lainnya, AI dapat menentukan penyebab kecelakaan, menilai kerusakan, dan memproses klaim dengan lebih cepat dan akurat.

Regulasi: Menyeimbangkan Inovasi dan Perlindungan Konsumen

Perkembangan insurtech untuk kendaraan otonom tidak dapat dipisahkan dari regulasi yang mengaturnya. Pemerintah di seluruh dunia sedang berjuang untuk menemukan keseimbangan yang tepat antara mendorong inovasi dan melindungi konsumen.

Beberapa isu regulasi utama yang perlu diatasi meliputi:

- Definisi Tanggung Jawab: Regulasi perlu memperjelas siapa yang bertanggung jawab atas kecelakaan yang melibatkan AV. Apakah itu produsen mobil, pengembang perangkat lunak, atau pemilik kendaraan?

- Standar Keamanan: Regulasi perlu menetapkan standar keamanan yang ketat untuk AV, termasuk persyaratan pengujian, sertifikasi, dan pemeliharaan.

- Privasi Data: AV mengumpulkan sejumlah besar data tentang perilaku pengemudi dan lingkungan sekitar. Regulasi perlu melindungi privasi data ini dan memastikan bahwa data tersebut tidak disalahgunakan.

- Aksesibilitas: Regulasi perlu memastikan bahwa AV dapat diakses oleh semua orang, termasuk penyandang disabilitas.

- Interoperabilitas: Regulasi perlu mendorong interoperabilitas antara berbagai sistem AV dan infrastruktur jalan.

Implikasi Ekonomi dan Sosial

Politik insurtech kendaraan otonom memiliki implikasi ekonomi dan sosial yang luas. Dari sudut pandang ekonomi, insurtech dapat menciptakan peluang bisnis baru, menarik investasi, dan mendorong pertumbuhan ekonomi. Namun, insurtech juga dapat mengancam pekerjaan di sektor asuransi tradisional.

Dari sudut pandang sosial, AV berpotensi untuk meningkatkan keselamatan jalan, mengurangi kemacetan lalu lintas, dan meningkatkan mobilitas bagi orang-orang yang tidak dapat mengemudi sendiri. Namun, AV juga dapat memperburuk kesenjangan sosial jika tidak diakses secara merata.

Tantangan dan Peluang di Indonesia

Indonesia, sebagai negara dengan populasi besar dan tingkat urbanisasi yang tinggi, memiliki potensi besar untuk mengadopsi teknologi kendaraan otonom. Namun, ada beberapa tantangan yang perlu diatasi sebelum AV dapat beroperasi secara luas di Indonesia.

Salah satu tantangan utama adalah infrastruktur. Jalan-jalan di Indonesia seringkali padat, tidak terawat, dan tidak dilengkapi dengan sensor atau konektivitas yang dibutuhkan untuk mendukung AV. Selain itu, regulasi tentang AV di Indonesia masih dalam tahap pengembangan.

Namun, ada juga peluang besar bagi Indonesia untuk menjadi pemimpin dalam pengembangan insurtech untuk kendaraan otonom. Dengan memanfaatkan keunggulan teknologi dan sumber daya manusia yang dimilikinya, Indonesia dapat menciptakan solusi asuransi yang inovatif dan sesuai dengan kebutuhan pasar lokal.

Kesimpulan

Politik insurtech kendaraan otonom adalah lanskap yang kompleks dan terus berkembang. Untuk berhasil menavigasi lanskap ini, kita perlu memahami tantangan dan peluang yang ada, serta bekerja sama untuk mengembangkan regulasi yang tepat. Dengan melakukan hal ini, kita dapat memastikan bahwa kendaraan otonom dapat memberikan manfaat maksimal bagi masyarakat, sambil melindungi kita dari risiko yang terkait dengan teknologi ini.

Insurtech memainkan peran penting dalam mewujudkan potensi penuh kendaraan otonom. Dengan mengembangkan solusi asuransi yang inovatif dan adaptif, insurtech dapat membantu mengurangi risiko, meningkatkan keselamatan, dan mendorong adopsi AV secara luas.

Pemerintah, industri asuransi, perusahaan teknologi, dan konsumen perlu bekerja sama untuk menciptakan ekosistem yang mendukung pengembangan insurtech untuk kendaraan otonom. Dengan melakukan hal ini, kita dapat memastikan bahwa Indonesia dapat menjadi pemimpin dalam revolusi kendaraan otonom dan memanfaatkan manfaat yang ditawarkannya.

Langkah ke Depan

Beberapa langkah yang dapat diambil untuk memajukan politik insurtech kendaraan otonom meliputi:

- Pengembangan Regulasi yang Jelas dan Komprehensif: Pemerintah perlu mengembangkan regulasi yang jelas dan komprehensif tentang AV, termasuk definisi tanggung jawab, standar keamanan, privasi data, aksesibilitas, dan interoperabilitas.

- Investasi dalam Infrastruktur: Pemerintah perlu berinvestasi dalam infrastruktur jalan yang modern dan dilengkapi dengan sensor dan konektivitas yang dibutuhkan untuk mendukung AV.

- Dukungan untuk Inovasi Insurtech: Pemerintah dan industri asuransi perlu memberikan dukungan untuk inovasi insurtech, termasuk pendanaan, mentoring, dan akses ke data.

- Peningkatan Kesadaran Publik: Pemerintah dan industri perlu meningkatkan kesadaran publik tentang manfaat dan risiko AV, serta pentingnya asuransi untuk melindungi diri dari risiko yang terkait dengan teknologi ini.

- Kolaborasi Internasional: Indonesia dapat belajar dari pengalaman negara lain yang lebih maju dalam pengembangan AV dan insurtech. Kolaborasi internasional dapat membantu Indonesia untuk mempercepat pengembangan teknologi ini dan memastikan bahwa regulasi yang diterapkan sesuai dengan praktik terbaik global.

Dengan mengambil langkah-langkah ini, Indonesia dapat memastikan bahwa kendaraan otonom dapat memberikan manfaat maksimal bagi masyarakat, sambil melindungi kita dari risiko yang terkait dengan teknologi ini. Masa depan mobilitas ada di tangan kita, dan kita perlu bekerja sama untuk mewujudkannya.