APBD: Jantung Keuangan Daerah dan Instrumen Pembangunan yang Berkelanjutan

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD). produkasli.co.id memahami bahwa APBD bukan sekadar dokumen angka-angka, melainkan cerminan dari prioritas pembangunan, alokasi sumber daya, dan komitmen pemerintah daerah untuk meningkatkan kesejahteraan masyarakat. Sebagai instrumen penting dalam pengelolaan keuangan daerah, APBD memiliki peran sentral dalam mewujudkan pembangunan yang berkelanjutan dan inklusif.

Pengertian dan Fungsi APBD

Secara sederhana, APBD adalah representasi sistematis dari perkiraan pendapatan dan belanja daerah selama satu tahun anggaran. APBD berfungsi sebagai:

- Alat Perencanaan: APBD memandu pemerintah daerah dalam merencanakan program dan kegiatan pembangunan yang akan dilaksanakan.

- Alat Pengendalian: APBD menjadi tolok ukur untuk mengendalikan penggunaan anggaran agar sesuai dengan rencana yang telah ditetapkan.

- Alat Kebijakan Fiskal: APBD digunakan untuk mengarahkan kebijakan fiskal daerah, termasuk pengelolaan pendapatan, belanja, dan pembiayaan daerah.

- Alat Akuntabilitas: APBD menjadi dasar untuk mempertanggungjawabkan pengelolaan keuangan daerah kepada masyarakat dan DPRD.

- Alat Evaluasi Kinerja: APBD digunakan untuk mengevaluasi kinerja pemerintah daerah dalam mencapai target-target pembangunan yang telah ditetapkan.

Struktur APBD

APBD terdiri dari tiga bagian utama, yaitu:

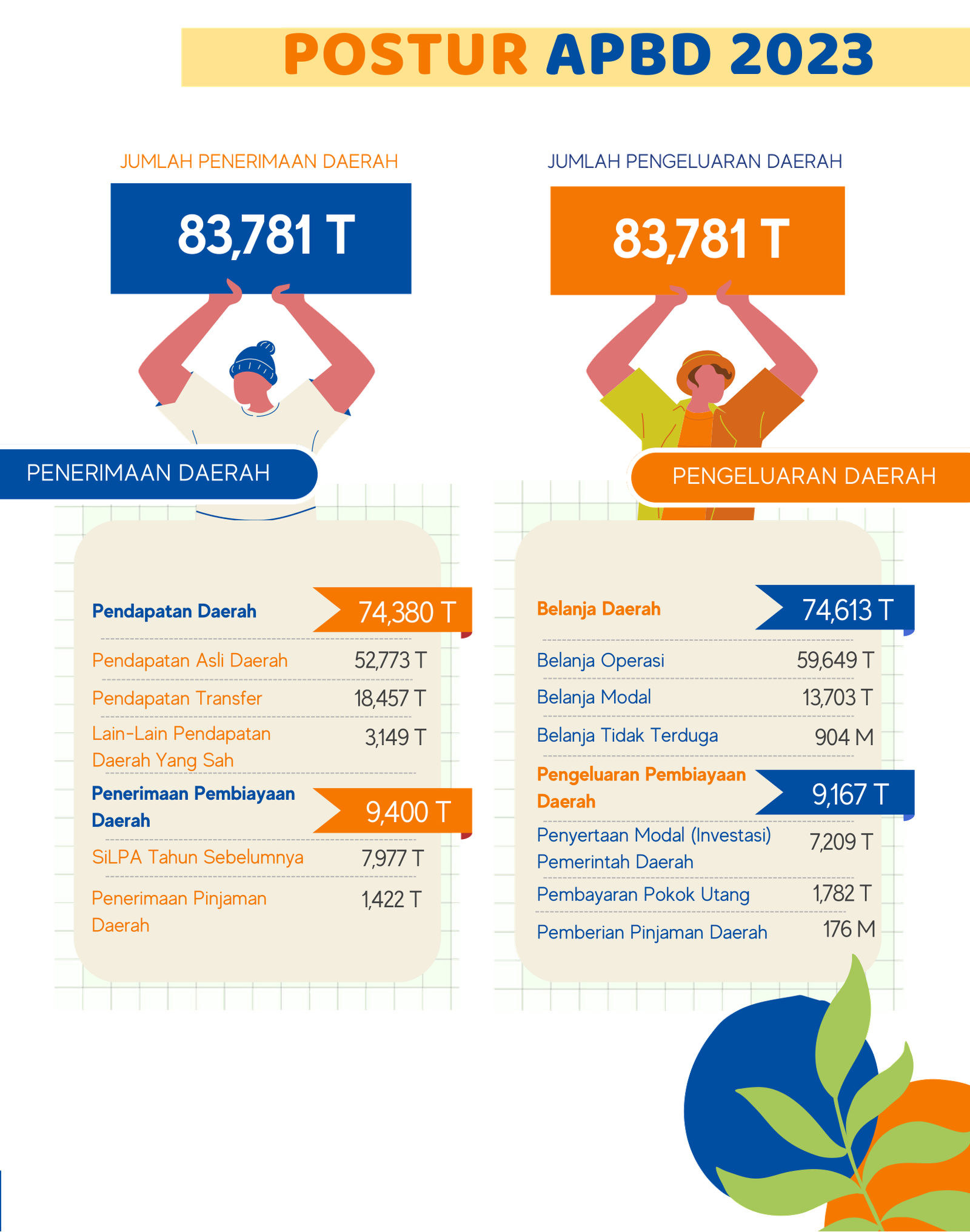

- Pendapatan Daerah: Meliputi semua penerimaan daerah yang berasal dari sumber-sumber yang sah, seperti:

- Pendapatan Asli Daerah (PAD): Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain.

- Dana Transfer: Dana perimbangan dari pemerintah pusat (Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus), dana otonomi khusus, dan dana transfer lainnya.

- Lain-lain Pendapatan yang Sah: Hibah, sumbangan, dan pendapatan lain yang tidak bertentangan dengan peraturan perundang-undangan.

- Belanja Daerah: Meliputi semua pengeluaran daerah yang digunakan untuk membiayai program dan kegiatan pembangunan, yang dikelompokkan menjadi:

- Belanja Operasi: Belanja pegawai, belanja barang dan jasa, belanja bunga, belanja subsidi, belanja hibah, dan belanja bantuan sosial.

- Belanja Modal: Belanja untuk pengadaan aset tetap, seperti tanah, gedung, peralatan, dan infrastruktur.

- Belanja Tidak Terduga: Belanja untuk mengatasi keadaan darurat, bencana alam, atau kejadian luar biasa lainnya.

- Transfer: Dana yang dialokasikan kepada daerah lain, pemerintah desa, atau pihak ketiga.

- Pembiayaan Daerah: Meliputi semua transaksi keuangan daerah yang dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran, yang terdiri dari:

- Penerimaan Pembiayaan: Sisa lebih perhitungan anggaran tahun sebelumnya (SILPA), pinjaman daerah, penerimaan kembali investasi, dan penjualan aset daerah yang dipisahkan.

- Pengeluaran Pembiayaan: Pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, dan pembayaran pokok utang.

Proses Penyusunan APBD

Penyusunan APBD melibatkan serangkaian tahapan yang sistematis dan partisipatif, yaitu:

- Penyusunan Rancangan Kebijakan Umum Anggaran (KUA) dan Prioritas dan Plafon Anggaran Sementara (PPAS): Pemerintah daerah menyusun KUA dan PPAS sebagai pedoman dalam penyusunan rancangan APBD. KUA memuat asumsi ekonomi makro daerah, kebijakan pendapatan, belanja, dan pembiayaan daerah. PPAS memuat prioritas program dan kegiatan yang akan didanai dalam APBD.

- Penyusunan Rancangan APBD: Berdasarkan KUA dan PPAS, pemerintah daerah menyusun rancangan APBD yang memuat rincian pendapatan, belanja, dan pembiayaan daerah. Rancangan APBD disusun dengan memperhatikan prinsip efisiensi, efektivitas, transparansi, dan akuntabilitas.

- Pembahasan Rancangan APBD dengan DPRD: Rancangan APBD diajukan kepada DPRD untuk dibahas dan disetujui. Pembahasan melibatkan komisi-komisi di DPRD dan melibatkan berbagai pemangku kepentingan.

- Penetapan APBD: Setelah disetujui oleh DPRD, rancangan APBD ditetapkan menjadi Peraturan Daerah (Perda) tentang APBD. Perda APBD menjadi dasar hukum bagi pelaksanaan anggaran daerah.

- Pelaksanaan APBD: Pemerintah daerah melaksanakan APBD sesuai dengan Perda APBD yang telah ditetapkan. Pelaksanaan APBD melibatkan berbagai organisasi perangkat daerah (OPD) yang bertanggung jawab atas program dan kegiatan yang didanai dari APBD.

- Pengawasan dan Evaluasi APBD: Pelaksanaan APBD diawasi oleh DPRD, Badan Pemeriksa Keuangan (BPK), dan masyarakat. Pemerintah daerah juga melakukan evaluasi terhadap pelaksanaan APBD untuk mengetahui efektivitas dan efisiensi penggunaan anggaran.

Tantangan dalam Pengelolaan APBD

Pengelolaan APBD dihadapkan pada berbagai tantangan, antara lain:

- Ketergantungan pada Dana Transfer: Banyak daerah masih sangat bergantung pada dana transfer dari pemerintah pusat. Hal ini mengurangi kemandirian fiskal daerah dan membuat daerah rentan terhadap perubahan kebijakan fiskal pemerintah pusat.

- Kapasitas SDM yang Terbatas: Kualitas sumber daya manusia (SDM) di bidang pengelolaan keuangan daerah masih perlu ditingkatkan. Banyak daerah kekurangan tenaga ahli yang kompeten dalam perencanaan, pelaksanaan, dan pengawasan APBD.

- Praktik Korupsi dan Penyelewengan Anggaran: Praktik korupsi dan penyelewengan anggaran masih menjadi masalah serius dalam pengelolaan APBD. Hal ini mengurangi efektivitas penggunaan anggaran dan merugikan masyarakat.

- Kurangnya Partisipasi Masyarakat: Partisipasi masyarakat dalam proses penyusunan dan pengawasan APBD masih rendah. Hal ini mengurangi akuntabilitas dan transparansi pengelolaan keuangan daerah.

- Perencanaan yang Kurang Matang: Perencanaan program dan kegiatan yang didanai dari APBD seringkali kurang matang dan tidak sesuai dengan kebutuhan masyarakat. Hal ini mengurangi efektivitas penggunaan anggaran dan tidak memberikan manfaat yang optimal bagi masyarakat.

Upaya Peningkatan Pengelolaan APBD

Untuk mengatasi tantangan-tantangan tersebut, diperlukan upaya-upaya peningkatan pengelolaan APBD, antara lain:

- Peningkatan PAD: Pemerintah daerah perlu berupaya meningkatkan PAD dengan menggali potensi sumber-sumber pendapatan daerah yang ada, seperti pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan.

- Peningkatan Kapasitas SDM: Pemerintah daerah perlu meningkatkan kapasitas SDM di bidang pengelolaan keuangan daerah melalui pelatihan, pendidikan, dan pengembangan karir.

- Peningkatan Transparansi dan Akuntabilitas: Pemerintah daerah perlu meningkatkan transparansi dan akuntabilitas pengelolaan APBD dengan membuka akses informasi kepada masyarakat dan melibatkan masyarakat dalam proses penyusunan dan pengawasan APBD.

- Peningkatan Pengawasan: Pengawasan terhadap pelaksanaan APBD perlu ditingkatkan melalui penguatan peran DPRD, BPK, dan masyarakat.

- Perencanaan yang Matang: Perencanaan program dan kegiatan yang didanai dari APBD perlu dilakukan secara matang dan partisipatif, dengan melibatkan berbagai pemangku kepentingan dan memperhatikan kebutuhan masyarakat.

- Pemanfaatan Teknologi Informasi: Pemanfaatan teknologi informasi dalam pengelolaan APBD perlu ditingkatkan untuk meningkatkan efisiensi, efektivitas, transparansi, dan akuntabilitas.

- Evaluasi Kinerja: Pemerintah daerah perlu melakukan evaluasi kinerja secara berkala terhadap pelaksanaan APBD untuk mengetahui efektivitas dan efisiensi penggunaan anggaran dan melakukan perbaikan jika diperlukan.

Kesimpulan

APBD adalah instrumen penting dalam pengelolaan keuangan daerah dan mewujudkan pembangunan yang berkelanjutan. Pengelolaan APBD yang baik, transparan, akuntabel, dan partisipatif akan meningkatkan kesejahteraan masyarakat dan mendorong kemajuan daerah. Oleh karena itu, pemerintah daerah, DPRD, dan masyarakat perlu bekerja sama untuk meningkatkan pengelolaan APBD agar dapat memberikan manfaat yang optimal bagi pembangunan daerah dan kesejahteraan masyarakat.